ショート・ストラングルとは、同じ満期日の異なる権利行使価格のコール・オプションとプット・オプションを同時に売る(ショートする)戦略で、原資産価格が狭い範囲で安定すると予想される場合に、受け取ったプレミアムを利益とする戦略です。株価が大きく動かなければ利益(プレミアム分)になりますが、予想に反して大きく上下すると損失が拡大する(理論上無制限)リスクがあります。

AIの回答>>https://share.google/aimode/Y2sArSYRTuq37wZVK

![]()

【検証】

先物オプション価格が50640円の状態で、コール売(52000円)プット売り(48000円)で設定。

結果としては以下の図が示すようにチャートは台形となる。

//損益分岐点(期中ベース)

・上昇した場合=51700円

・下落した場合=48650円

//最大利益(SQベース)

株価が4800~52000円以内で収まった場合、216000円

![]()

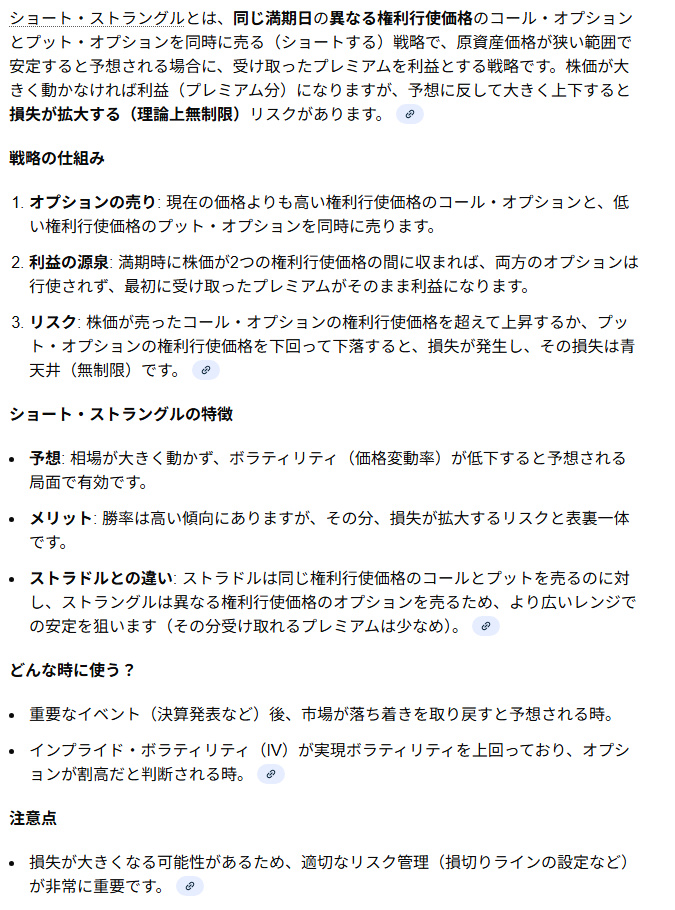

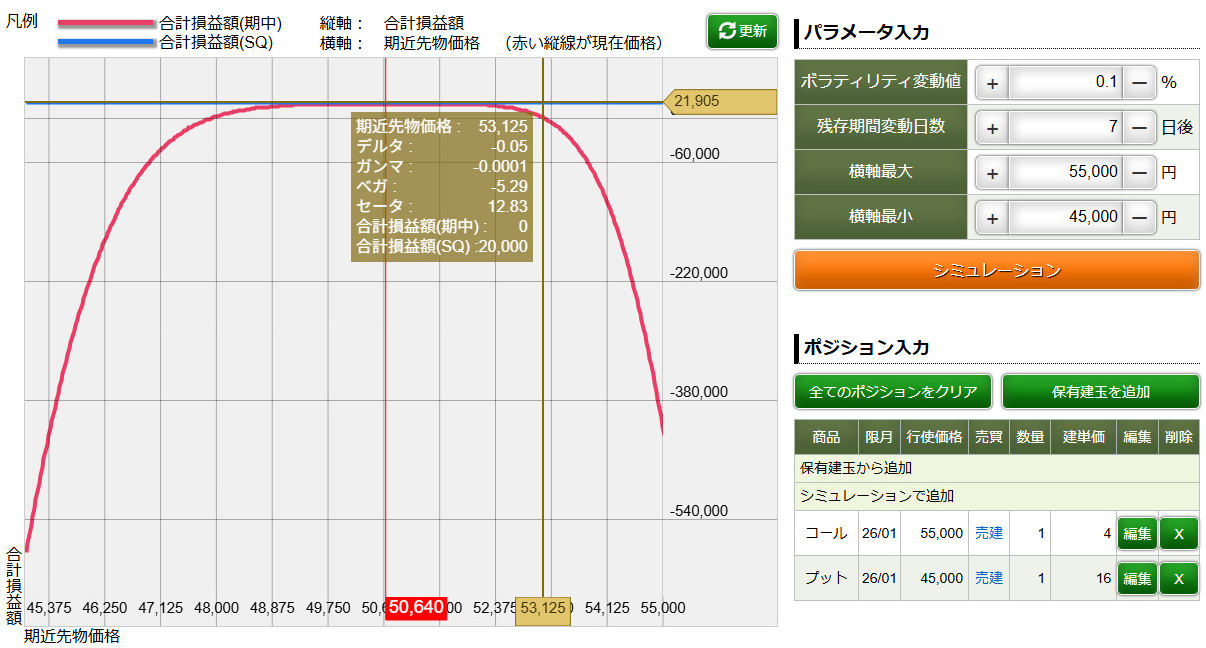

さらに、極端に値幅をとってシミュレーション

・先物オプション価格が50640円の状態で、コール売(55000円)プット売り(45000円)で設定。

//損益分岐点(期中ベース)

・上昇時の損益分岐点=53125円

・下落時の損益分岐点=47900円

//最大利益(SQベース)

株価が45000~55000円以内で収まった場合、20000円(プレミアム限定)

![]()

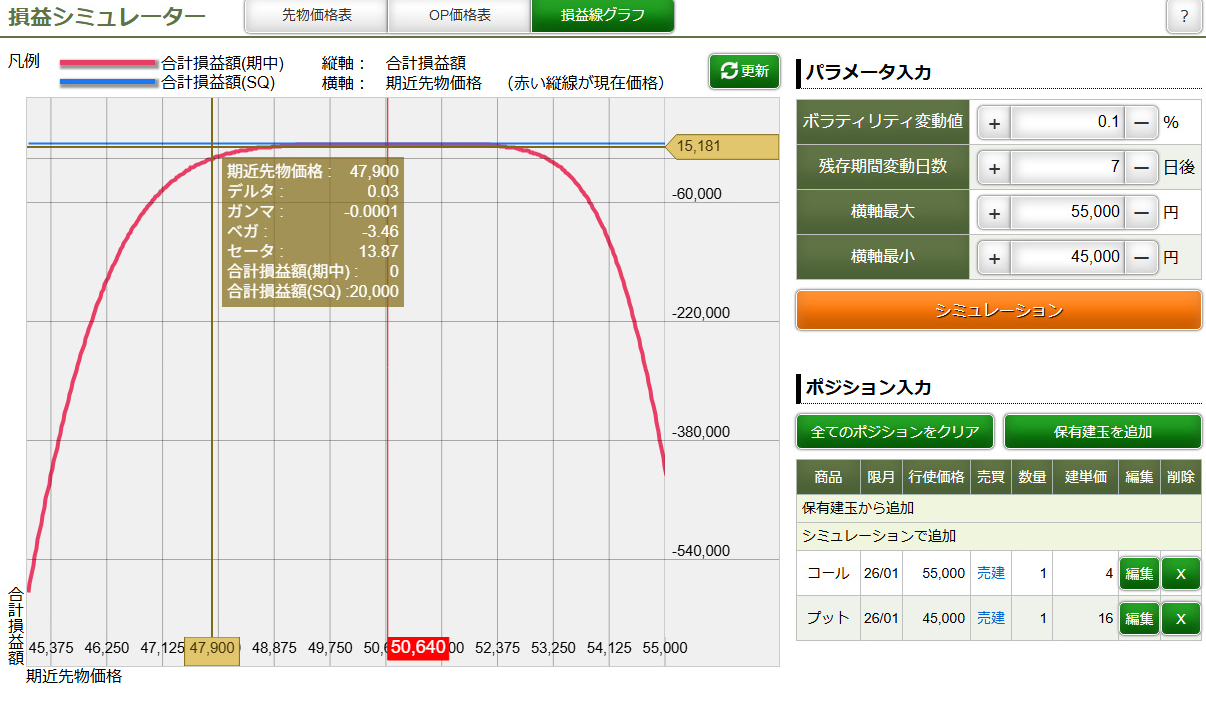

※上下・予想値幅はかなり重要で、わずか100円でも予想価格を上回った(あるいは下回った)場合は一気に含み損が増大する(下記の画像では、現在値が55125円に達した場合)

![]()

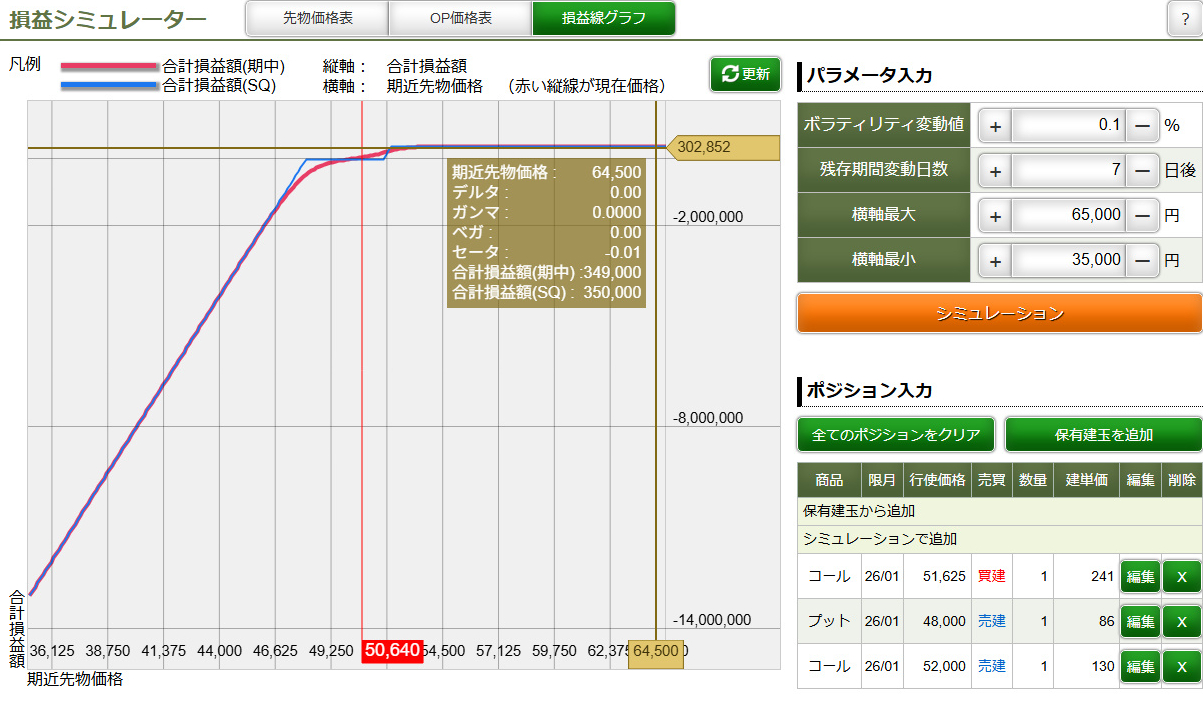

マイナスの分岐点「51700円」にヘッジとして「コール買い」を入れてみる

//損益分岐点(期中ベース)

・上昇した場合=349000円をひたすら維持(SQ=350000円)

・下落時の損益分岐点=50375円(SQ=このあたりを境にして損失は無限大に膨れ上がる)

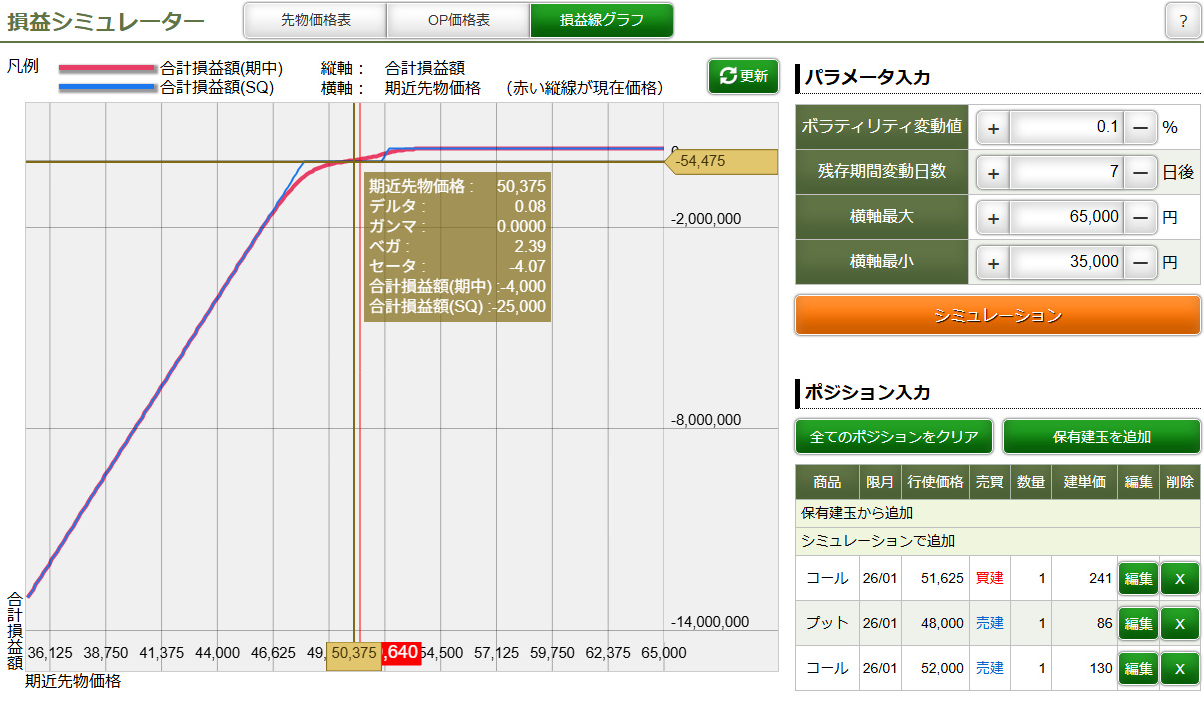

△因みに、同じく「50375円」でコール買いを入れた場合は以下のようなチャートになる(50375円よりも値が下がった場合には、50250円の時点ですでに損失約80万円。

【結論】

ショートストラドルとは違って、ショートストラングルの場合は「片側にヘッジ」を入れたところでさほどのメリットは感じられない。その理由として、コールとプットがそれぞれ異なる権利行使価格でポジションをとっていることが影響していると思われる(コール買いをヘッジとして追加した場合、その分、下落したときの損失が拡大。逆にプット買いをヘッジとして追加した場合も然り)

【※重要】

・30分足のチャートを見ながら、「コールとプットのねじれ」が確認できたら手仕舞うべき