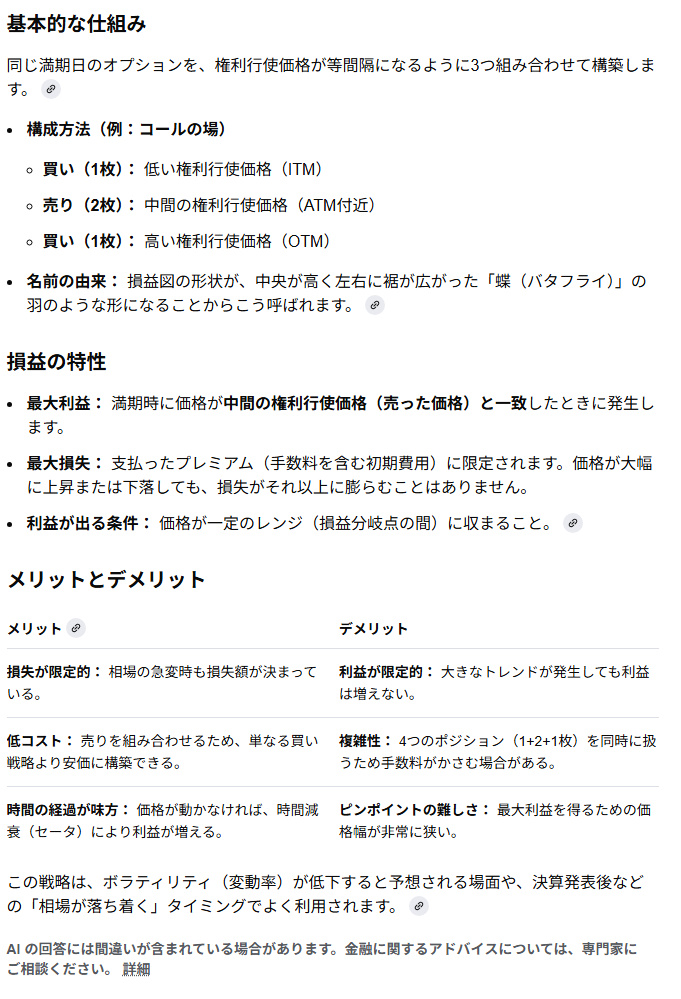

///ロング・バタフライとは///

参考記事:

・TASTY LIVE

・FCバルセロナ

ロング・バタフライ(ロング・バタフライ・スプレッド)とは、オプション取引において「相場がほとんど動かない」と予想されるときに利益を狙う、リスク限定型の投資戦略です。

![]()

*シミュレーション

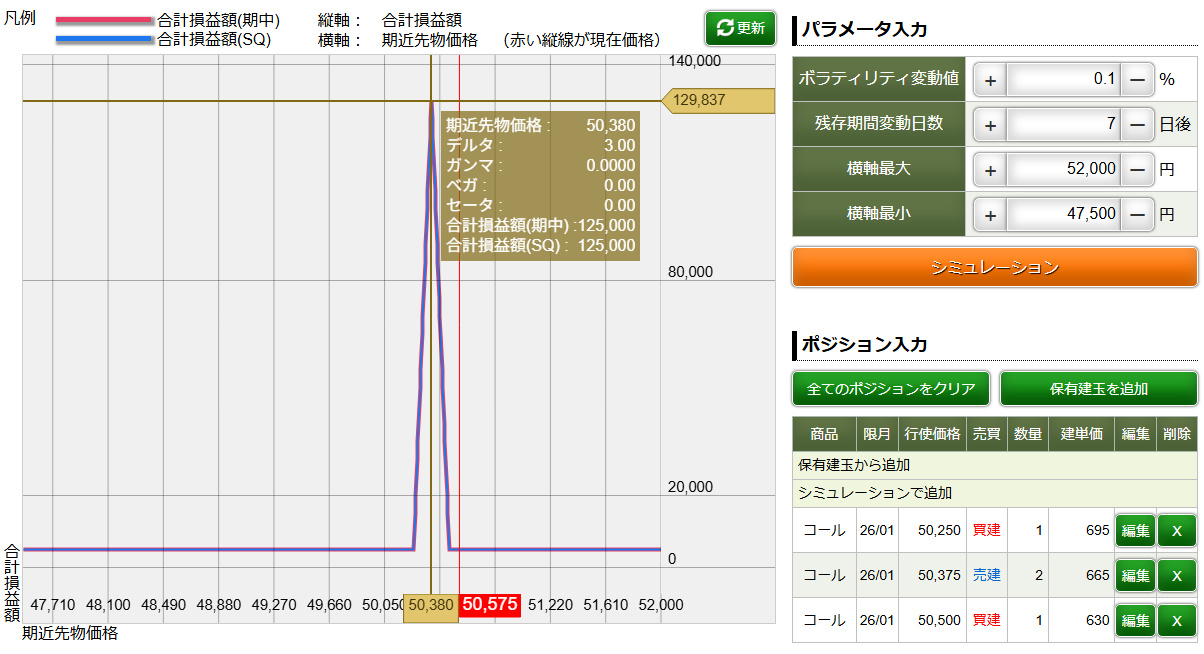

///日経平均が50339円(想定)///

・コール買い(権利行使価格の低い50250円と権利行使価格の高い50500円/各1枚ずつ)

・コール売り(ATMに近い、50375円/2枚)

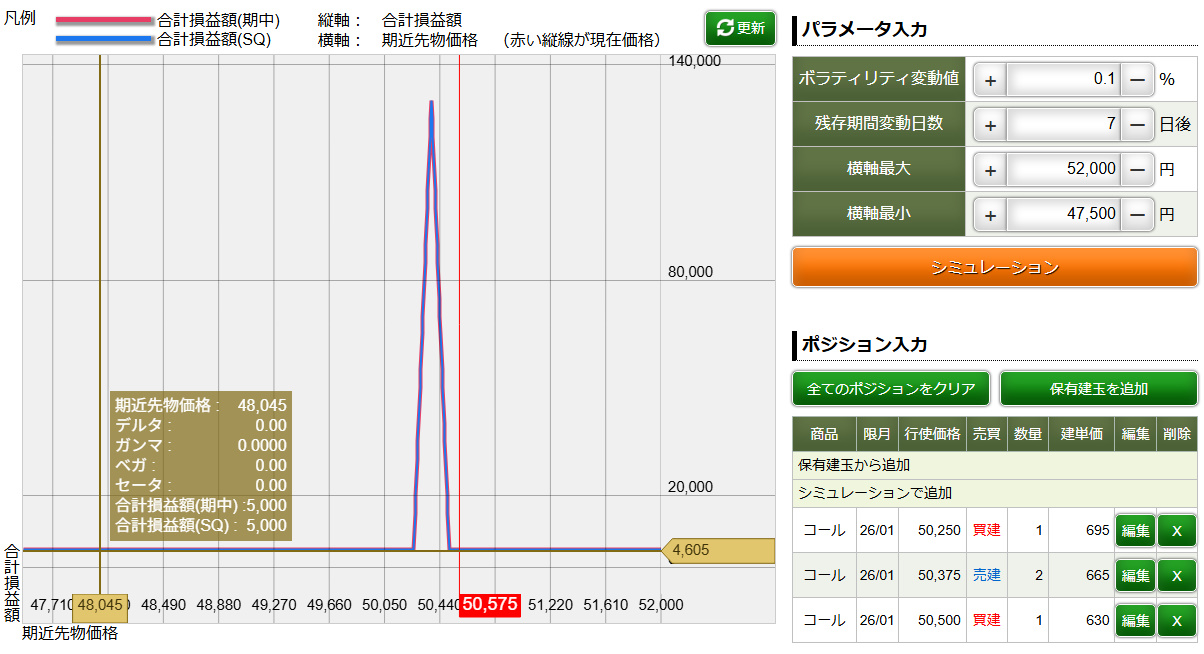

結果⇒上下の買いのポジション2つを現在値に近くとりすぎると、以下のようなチャートになる。実際の株価が「権利行使価格とほぼ変わらぬ」、という価格帯では、含み益はMAX(12万5000円)になる。上昇・下落とも、どちらかに動いた場合は一気に含み益は減少する。だが下のチャートでいうと、「含み損は5000円」で完全に固定される。

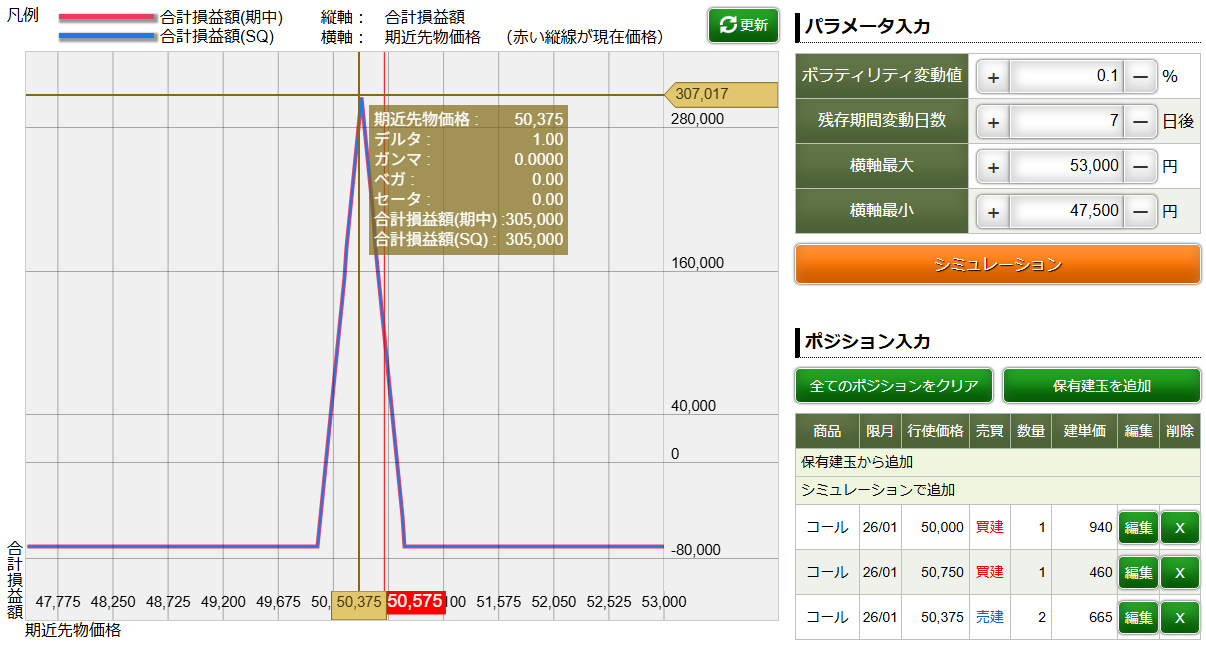

【検証】

それならばと、中央のポジションはそのままにして、左右のポジションを等間隔で少し離してみた。

すると以下のチャートになり、中央の価格帯で株価が収まった場合は含み益MAXで「30万5000円」と大幅に増える。しかしその反面、「蝶の羽の根元あたり」からの左右・横直線は損益額は、やはり固定され「7000円」となり、こちらも若干増える。

【結論】

利益を最大限にとれる値幅は小さいが、上下どちらに大きく動いても損失が限定されるというは安定的であり、相場変動がさほどない(レンジ)と予想した局面では有効だと思う。