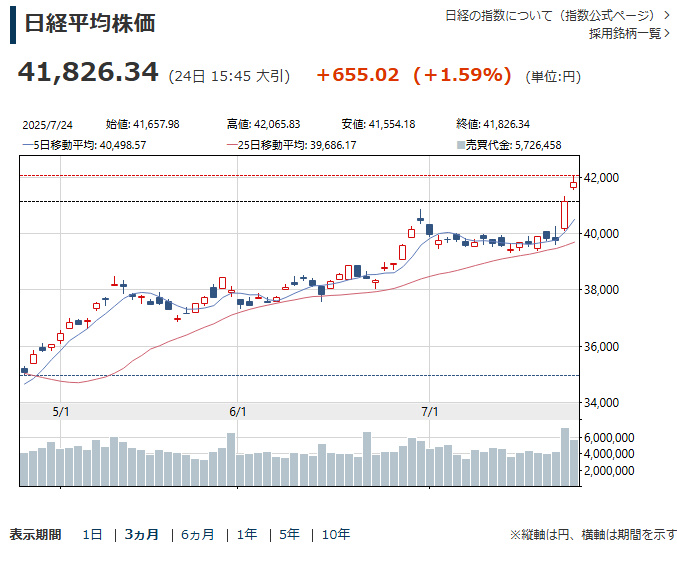

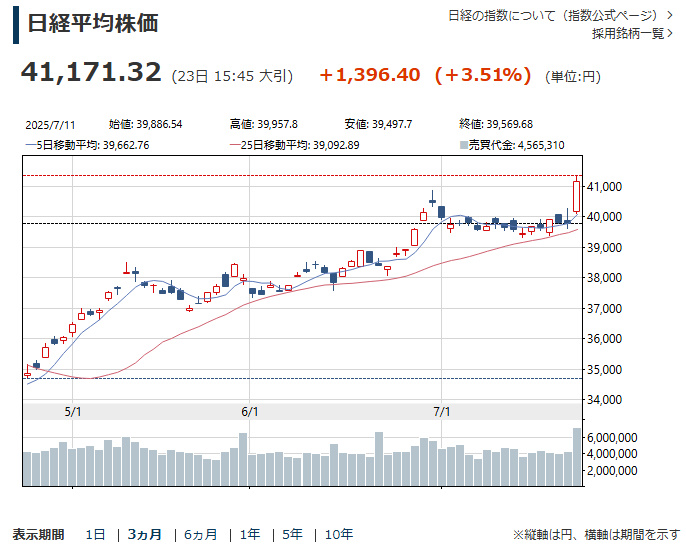

日経 またもや続伸

8725)MS&ADインシュアランス(買い)

・ゴールデンクロス

・・前日予約の指値はささらず。3256円でエントリー完了。

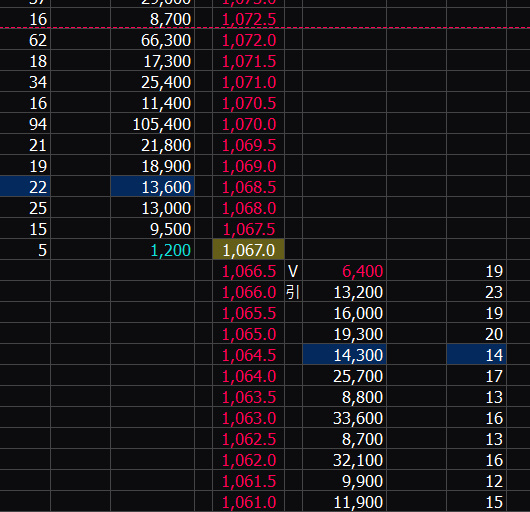

大和証券ホールディングス(売り)

・1070円の板が延々と厚いままだった。チャート的にみても、この価格帯には出来高が集中している。なので、ここで掴まっている投資家たちが「やれやれ売り」で売り指値を入れているものと思われる。

8725)MS&ADインシュアランス(買い)

・ゴールデンクロス

・・前日予約の指値はささらず。3256円でエントリー完了。

大和証券ホールディングス(売り)

・1070円の板が延々と厚いままだった。チャート的にみても、この価格帯には出来高が集中している。なので、ここで掴まっている投資家たちが「やれやれ売り」で売り指値を入れているものと思われる。

7261)マツダストップ高

保有株の対応

2269)明治ホールディングス

・上昇していく材料が見当たらないので、ひとまず保留

3191)ジョイフル本田

・上昇していく材料が見当たらないので、ひとまず保留

4568)第一三共

・上昇期待が大きいが買い増しするタイミングかどうかは微妙なところ

・AIの回答-1

・そもそも株価の本質がイベントドリブン

・このまま放置して損益分岐点に接近するのを待つ

4901)富士フイルムホールディングス

・業績も良いしチャート的にもそこまで問題はないが、8/6日に決算を控えているので買い増しはなし

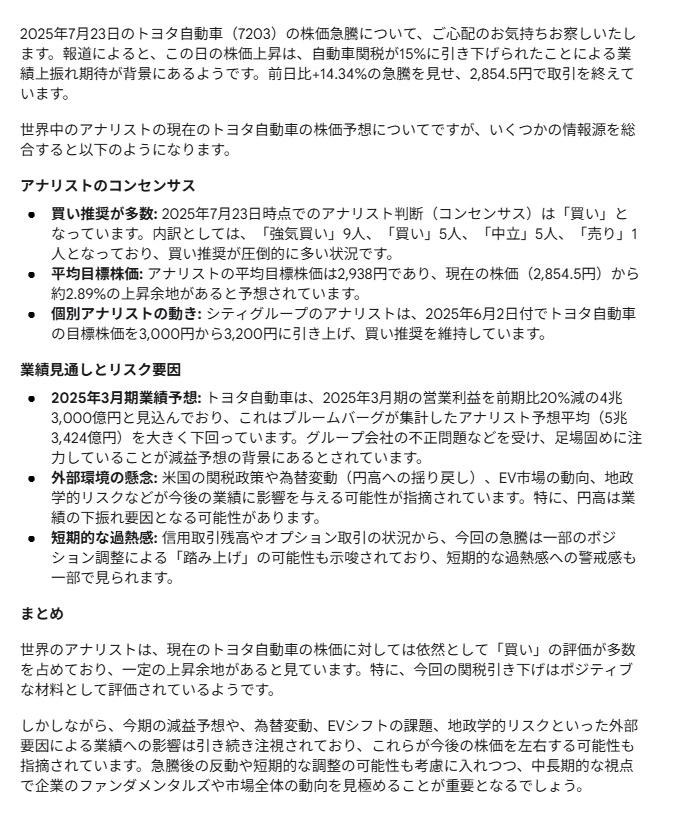

7203)トヨタ自動車

・AIの見解

・松井証券アプリを確認すると本日7/23日に異常なほど空売りが増加していることがわかった

・さらなる上昇が期待できるので利益確定は先延ばし

7261)マツダ

・PTSは少しばかり上がっている。が、寄り付きではお大幅に下がる可能性もあるので取得単価を下げる狙いで買い増し

・910円に予約指値注文

7267)本田技研工業

8601)大和証券グループ

・1078円に現物売り指値注文

8725)MS&ADインシュランス

・買い残減、売り残増(貸借倍率 0.62倍/ただし信用倍率は22.11倍と高い)

・アナリストの評価は買い

・権利付き最終日:9/26日

・3192円に予約指値注文

次点

第一生命ホールディングス

・現在は高値づかみの可能性があるので、下がったら買う

市場動向

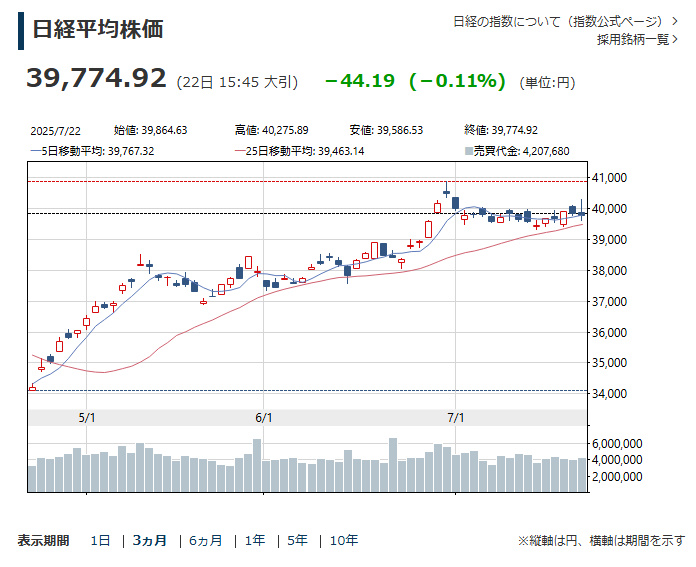

・日経平均は相変わらずレンジで、4万円は突破できず

・寄り付きは先物ショートカバーによって、瞬間的に急騰。でもその後は下落に転じる

本日の買い:3099)三越伊勢丹ホールディングス

・予想通り、寄り付きはギャップダウンスタート。前日指値は約定(2140.5円)

・終値(2144.5円)+400円

本日のトピック

・真の配当貴族を探す(日経ヴェリタス)

注目銘柄 6432)竹内製作所 4820)EMシステム

再上場申請で問われる「第4のメガバンク」構想の真価

「第4のメガバンク」は生まれるか?

2025年7月、SBI新生銀行が東京証券取引所への再上場を申請しました。これは、長年の課題であった公的資金完済への道筋をつけ、SBIグループの中核銀行として新たなステージに進むことを意味します。このインフォグラフィックでは、同行の未来と、日本の金融勢力図を塗り替える可能性を秘めた「第4のメガバンク」構想の真実に迫ります。

2023年9月の上場廃止から約2年。SBIの完全子会社として経営基盤を固め、市場への帰還を目指す。

約2,300億円

経営の自由度を縛ってきた足枷を外し、より積極的な成長投資が可能に。

証券、保険、資産運用など、グループの多様な金融機能と連携するハブとしての役割を担う。

前身の日本長期信用銀行が経営破綻。公的資金注入のもと、一時国有化される。

SBIホールディングスが敵対的TOBを実施し、連結子会社化。経営が大きく転換。

SBIが完全子会社化し、上場廃止。グループ内での一体改革を加速。

公的資金完済の目処を立て、東京証券取引所へ再上場を申請。新たな章の始まり。

SBIが目指す「第4のメガバンク」とは、従来のメガバンクとは全く異なる概念です。規模で劣る一方、連携力で新たな価値を創造する構想を、2つの視点から比較します。

総資産で見ると、3大メガバンクとSBI新生銀行の間には圧倒的な差があります。SBIの戦略が規模の追求ではないことは明らかです。

単独の銀行ではなく、グループ内外の力を結集する「生態系」の構築。これがSBIの構想の核心です。

SBI新生銀行がハブとなり、地方銀行、証券、保険、フィンテック企業群を繋ぎ、顧客に最適なサービスを提供します。

「Yes、ただし定義が異なる」

従来の「規模」を基準とすれば、SBI新生銀行が3大メガバンクに並ぶことはありません。しかし、テクノロジーを駆使し、多様な金融機関を束ねる「ネットワーク型金融グループ」として、日本の金融業界に第4の極を築く可能性は十分にあります。

その成否は、再上場後の「連携の深化」と「シナジーの創出」にかかっています。

2025年7月、SBI新生銀行は東京証券取引所への再上場を申請しました。これは、長年の課題であった公的資金の完済に道筋をつけ、SBIグループの中核銀行として本格的な成長戦略を描くための重要な一歩です。ここでは、現在地とこれまでの経緯を概観します。

2025年7月11日、東京証券取引所に上場を申請。2023年9月の上場廃止から約2年での市場復帰を目指す。

SBIホールディングスによるTOBを経て2021年に連結子会社化。グループの銀行機能の中核を担う。

親会社SBIの支援のもと、約2,300億円の公的資金を完済する見通し。経営の自由度が高まる。

前身の日本長期信用銀行が経営破綻、一時国有化

SBIがTOBを実施、連結子会社化

株式併合により上場廃止、SBIの完全子会社に

公的資金完済の見通し、東証へ再上場を申請

長年にわたりSBI新生銀行の経営を縛ってきたのが、前身の日本長期信用銀行時代に注入された公的資金の存在です。この返済が完了することは、同行にとって歴史的な転換点となります。

返済額

約 2,300億円

この完済により、国からの経営への関与がなくなり、配当政策や投資戦略など、経営の自由度が飛躍的に向上します。SBIグループとしての一体運営を加速させ、より大胆な成長戦略を描くことが可能になります。

SBIホールディングスの北尾CEOが掲げる「第4のメガバンク」構想。しかし、これは従来のメガバンクの模倣ではありません。規模の追求ではなく、連携とテクノロジーを軸とした新しい金融の形を目指すものです。ここでは、その構想の実態を対比的に解説します。

三大メガバンクの総資産は圧倒的です。SBI新生銀行が単独でこの規模に追いつくのは現実的ではありません。このグラフは、SBIの構想が規模の競争ではないことを明確に示しています。

SBIの構想は、SBI新生銀行をハブとして、各地の地域金融機関やSBIグループの多様なサービスを有機的に結びつける「企業生態系(エコシステム)」です。個々の力ではなく、ネットワーク全体の力で価値を創造します。

SBI新生銀行

(中核銀行)

中央のSBI新生銀行が、証券・保険などのグループサービスと、提携する地方銀行網を結びつけ、顧客にワンストップで高度な金融サービスを提供します。

再上場はゴールではなく、新たなスタートです。「第4のメガバンク」構想を実現するためには、多くの機会を活かし、同時に立ちはだかる課題を乗り越えていく必要があります。

国内最大級のオンライン証券顧客基盤や多様な金融サービスとの連携で、新たな収益機会を創出。

地域金融機関との連携を通じて、地方の中小企業へ新たな金融ソリューションを提供し、地域経済を活性化。

SBIグループが持つ先進的なフィンテック技術を活用し、既存の銀行にはない革新的なサービスを展開。

多くの地域金融機関との「連合」を、単なる提携に終わらせず、実質的なシナジーを生む仕組みに変えられるか。

公的資金完済後、自力での持続的な成長と、市場が期待する水準の収益性を達成できるか。

DXを加速させる三大メガバンクや、異業種からの参入プレイヤーとの厳しい競争にどう立ち向かうか。

答えは、「定義」による。

SBI新生銀行が、三大メガバンクと同じ土俵で「規模」を競う存在になる可能性は低いでしょう。しかし、SBIグループが目指すのは、それとは全く異なる新しい金融の姿です。

総資産やグローバルな拠点網といった物理的な規模において、三大メガバンクと肩を並べるのは困難です。

テクノロジーと広範な提携ネットワークを武器に、三大メガバンクとは異なる価値を提供する「第4の極」となる可能性は十分にあります。

最終的に、SBI新生銀行の成功は、単独の力ではなく、SBIグループ全体の「企業生態系」がどれだけ機能するかにかかっています。再上場はその構想を本格化させるための号砲と言えるでしょう。

Yahooフィナンス

株探

日本経済新聞

四季報

みんかぶ

バフェット・コード

株予報Pro

Quick Money World

株マップ.com

Googleファイナンス

投資の森

FISCO

トレーダーズ・ウェブ

かぶはいDB

三越伊勢丹ホールディングス

アナリストの評価は全般的に「買い」。 平均目標株価にしてもおおむねレーティングはアップしています。 ちなみに大和証券は2から1に格上げしており、目標株価は2,850円。 SBI証券公式サイト内ではおよそ2580円、と各アナリストの三越伊勢丹ホールディングスに対して見立てはそこまでネガティブなものではないと思います。

トランプ関税が市場を混乱させている今、個人投資家も含め、多くのトレーダーが日々投資判断に戸惑いを覚えているようですが、三越伊勢丹ホールディングスについては、トランプ関税とは別にやや別の視点でとらえる必要があるのかもしれません。

前回の決算内容(2025年3月期)においても、売上高・営業利益ともに大幅増となっており、増収増益を実現しています。

配当に関しても現時点の年間配当は54円で、今後の先行きにおいても60円の増配となりそうな兆しもみせています。

ただし、警戒する点がひとつ。 来年2026年3月期の業績見通しに関しては、2025年3月期と同様に増収増益を見込んでいますが、経常利益は減益となる見通しを立てています。 これについては充分に警戒する必要があり、短期・中期で投資するのならまだしも、長期に株式を保有しつづけるにはそれ相応に目を光らせておく必要があるのかも。

プライベートユニオンの見解

三越伊勢丹に関してはチャートによる判断、ファンダメンタルズ、この2点さえ問題なければエントリーokと認識している。

要するに「高値で掴まない」限り、結果的には利益になる(過去に数回実証済)。 通常のパターンで、買ったあとに嫌がらせをされているかのように株価が下がる、というのはもはや予測の範囲内。 買ったら下がるのは当たり前のことと解釈しているし、むしろ最初からそうなると想定したうえで株は購入しています。 なので、株価がこちらの狙っている値まで下がり、そこから上昇の兆しを見せたあたりが絶好のエントリー地点と考えています。 (この場面においても、ファンダメンタルズや市場全体の動き、また様々な外部要因も加味したうえでしっかりと投資判断をする必要があるとも思っている。

いずれにしてもこれまでの経験値と肌感から、三越伊勢丹ホールディングスは一時的に株価が下がったとしてもいつか復活する銘柄のひとつであることはほぼ間違いない。

現物の場合は個別表示ができず、信用買いの場合のみ一括表示ができる。

たとえば、

・新規信用買い「1,814円(平均取得金額)x200株」=362,800円

⇒・返済売り「1806.8円x200株」=361,360円

⇒362,800円-361,360円=<<損益*-1,440円>>

※単純に買い増しをしていなかったら・・・

1818.5円x100株=181,850円

1805.3円x100株=180,530円 *-1,320円??

参考リンク:https://finance.yahoo.co.jp/brokers-hikaku/experts/questions/q10277627120