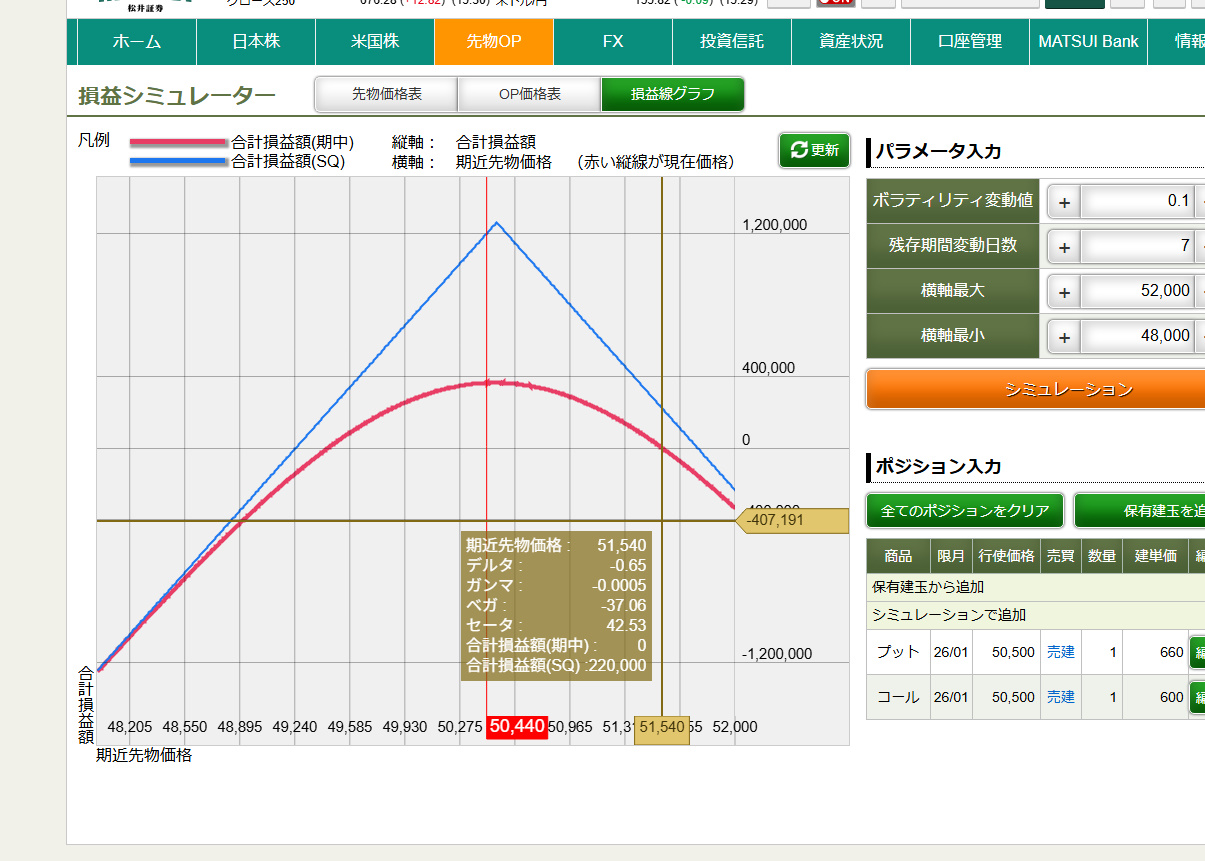

シミュレーション結果:

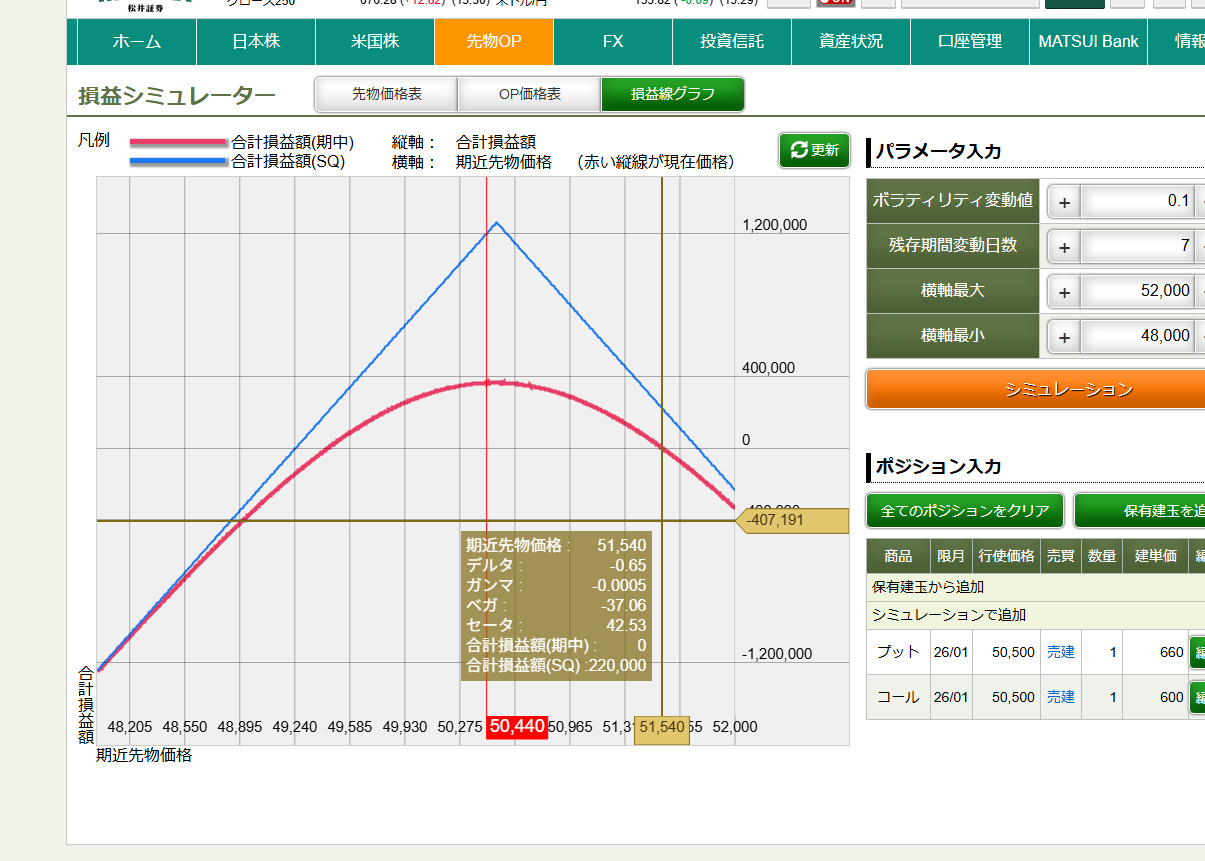

行使価格50750円で「プット・売り、コール・売り」。この2つで検証

値がまったく上下にブレず、行使価格とほぼ同等になった場合が最大利益(期中/31万4000円、SQ/121万円)下落した場合の損益分岐点が「49765円」、対して上昇した場合の損席分岐点は「51205円」となった

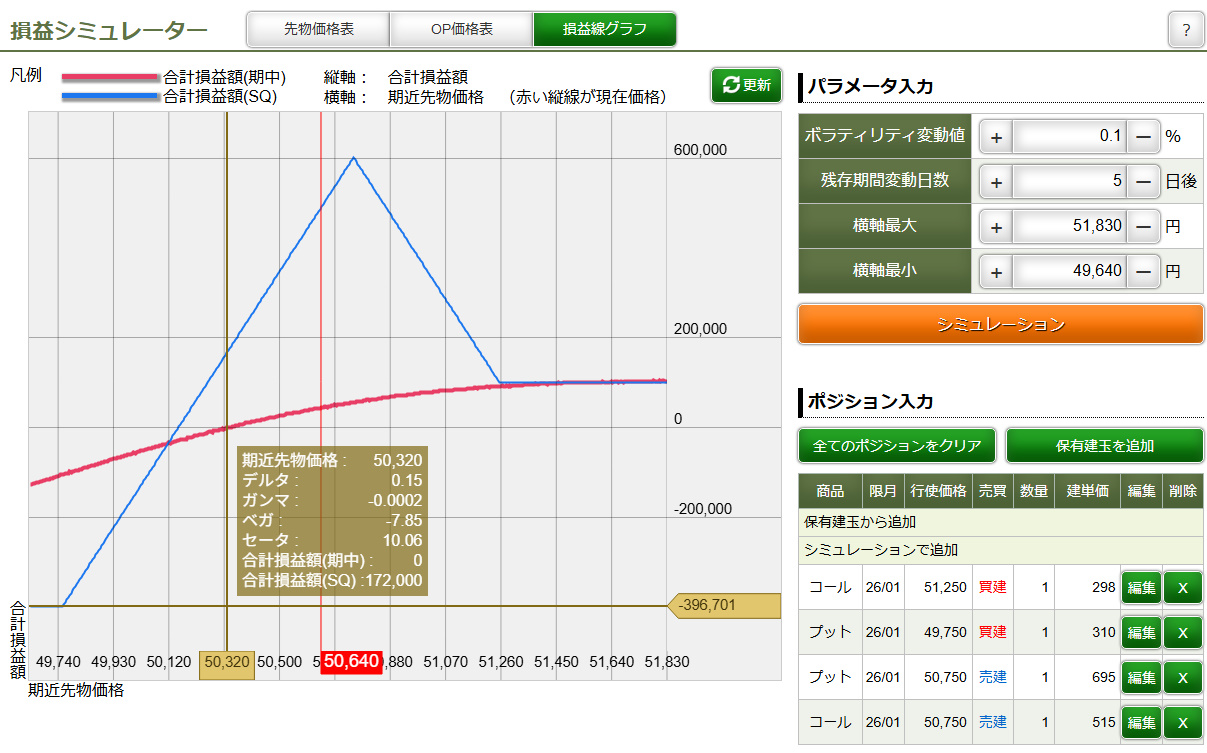

ただし、ショートストラドルは、相場が急騰急落したときに大ダメージをうける羽目になる。なので、それを回避するために「コールの買い」を追加する。実際に、マイナスに転じる境目の「49750円」に「プットの買い」を入れてみた。結果は以下のような図になる。

ただし、ショートストラドルは、相場が急騰急落したときに大ダメージをうける羽目になる。なので、それを回避するために「コールの買い」を追加する。実際に、マイナスに転じる境目の「49750円」に「プットの買い」を入れてみた。結果は以下のような図になる。

△あくまでも値が下落したときの話しだが、どれだけ下がっても損益の金額はほぼ変わらず一定の額を保っている。※急騰した場合は、この限りではない。

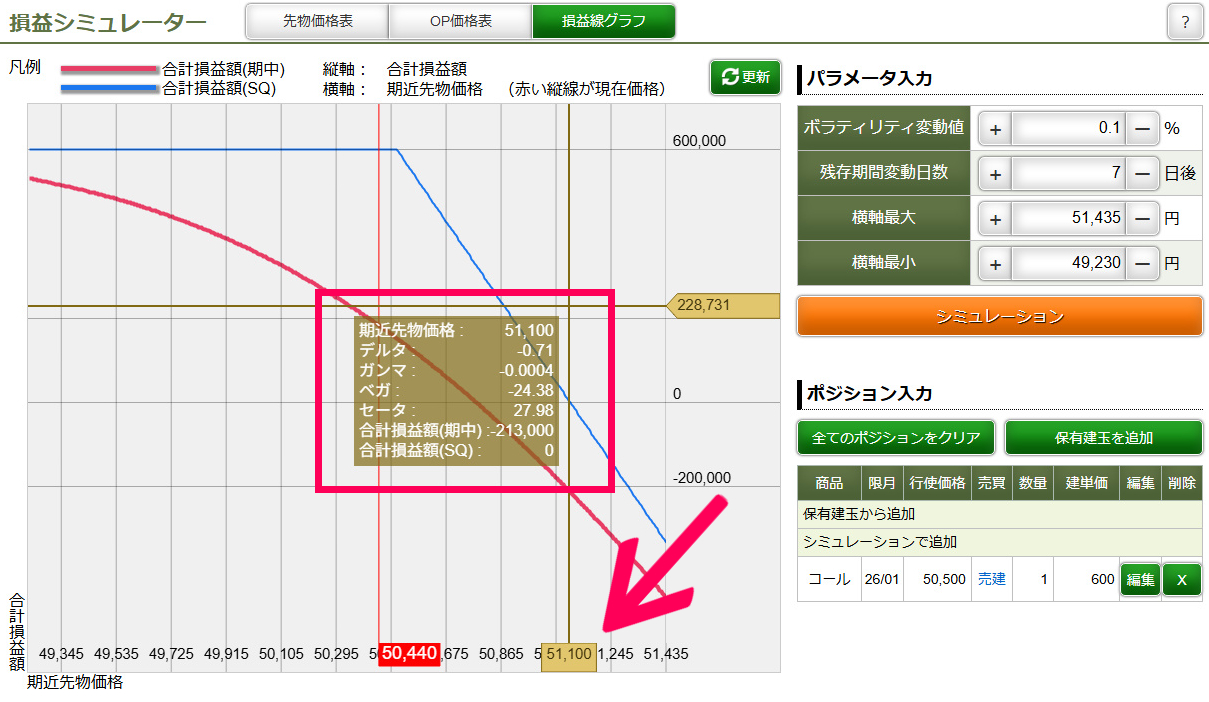

それならばと、さらに上昇時のマイナス分岐点である51205円に「コールの買い」を入れてみた。

その結果、先ほどとは逆にいくら上昇してもプラス利益はほぼ変わらず維持できたが、その反面、下落時のマイナス分岐点があらたに出現。その価格は「50320円」となった。

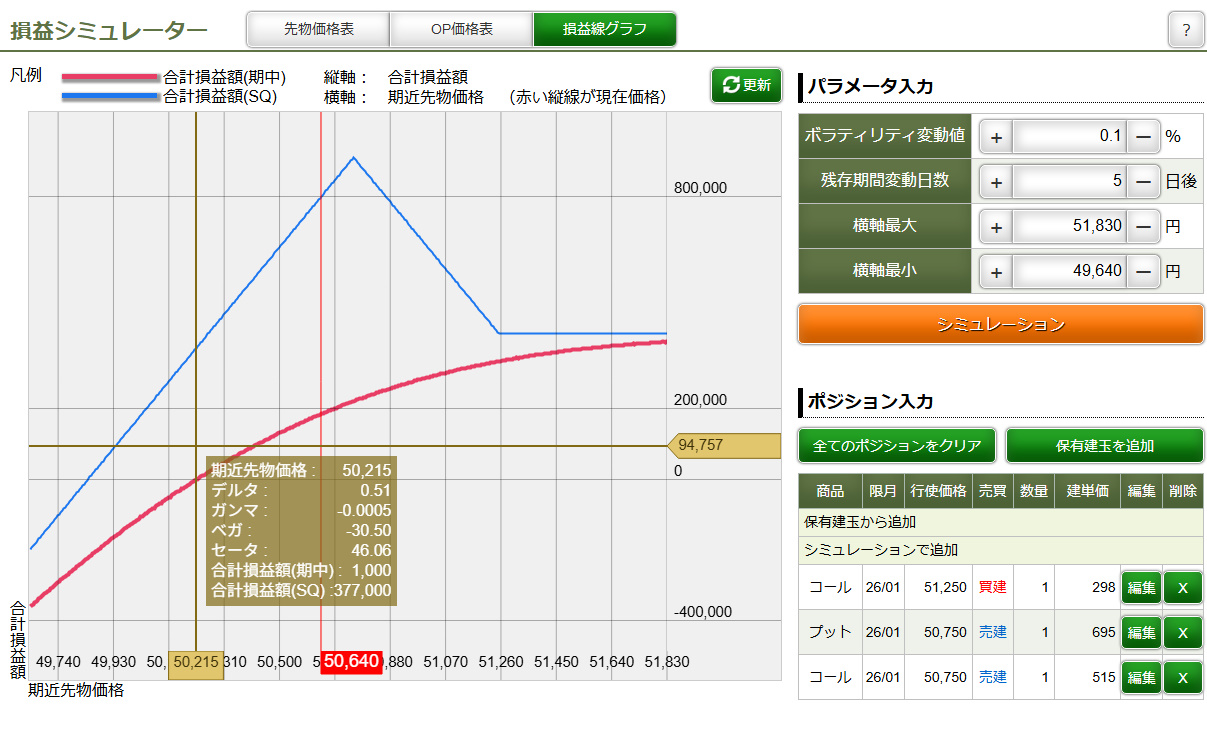

次に、ヘッジとして最初に加えた「プットの買い」を外して再度シミュレーションしてみる。

その結果、上昇するほどに含み益は増え続けるが、下落した場合には「50215円」がマイナスの分岐点となった。