先物オプション 複合戦略の種類

参考記事:

・moomoo証券-ムーサークル寄稿者B

・三菱UFJ eスマート証券(PDF)

・北川投資塾ライブセミナー

・CMEグループ-CME 25の定番戦略

■ロングストラドルとロングストラングル

考え方:相場が大きく変動すると予想しているが、上下の方向感が定まらない場合

買い方:同値の行使価格で、コールとプットを買う(ストラドル)。あるいは異なる行使価格でコールとプットを買う(ストラングル)

△相場結果(想定)

相場が大きく変動した場合に利益発生。逆に小動きだった場合は損失(ただし損失額はプレミアムに限定される)

AIの回答:

https://share.google/aimode/CeD3H7SzY1LTLKNvC

![]()

・ロングストラドル

同一の限月(満期日)と権利行使価格を持つコールオプションとプットオプションを同時に購入する戦略です。相場が上昇しても下落しても、その変動幅が十分に大きければ利益が得られます。権利行使価格が現在価格に近い(アット・ザ・マネー)オプションを選ぶことが多いため、オプション料(プレミアム)は高くなりますが、その分、少しの相場変動でも利益が出やすくなります。

・ロングストラングル

ロングストラングルとは、原資産価格が大きく変動する(どちらに動くかは不明)と予想される状況で用いられるオプション取引戦略で、同じ満期日のアウト・オブ・ザ・マネー(OTM)のコール・オプションとプット・オプションを同数「買う」ことで構成され、「変動」から利益を得ることを目的とし、支払うプレミアム(コスト)はストラドル(同一権利行使価格で売買)より安く、利益が出るにはより大きな値動きが必要となる戦略です。

![]()

■ショートストラドルとショートストラングル

・ショートストラドル

考え方:相場の値動きに大きな変動はない、と予想できた場合

買い方:同じ行使価格で、コールとプット、それぞれを売る

△このことによって「レンジ相場」では利益になりやすい

⇒ショートストラドルをさらに詳しく

・ショートストラングル

異なる行使価格で、コールとプットを売る。ショートストラドルに比べると、利益の幅は広くなる

⇒ショートストラングルをさらに詳しく

![]()

■クレジット・スプレッド

・クレジット・コール・スプレッド(さらに詳しく)

クレジット・コール・スプレッドとは、オプション取引で、権利行使価格の低いコールオプションを買い、より高い権利行使価格のコールオプションを売ることで、受け取るプレミアム(クレジット)を最大化しつつ、上昇相場で利益を狙う戦略で、一般的には「クレジットスプレッド」とも呼ばれ、信用リスクに応じた金利差を意味する「クレジットスプレッド」とは異なる概念です。この戦略はバーティカル・ブル・コール・スプレッドの一種で、相場が限定的に上昇すると予想される場合に有効ですが、予想以上に上昇すると損失が無限大になるレシオ・コール・スプレッドとは異なり、買いと売りの枚数を調整してプレミアムを受け取る(クレジットを得る)のが特徴です。

AIの回答:

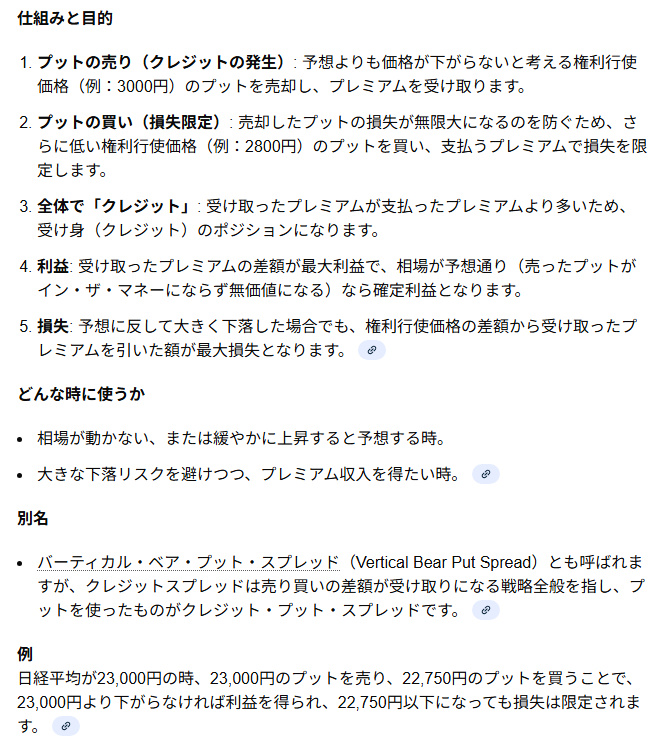

・クレジット・プット・スプレッド(さらに詳しく)

クレジット・プット・スプレッドとは、プットオプションの売りと買いを組み合わせ、受け取るプレミアム(クレジット)を利益の源泉とし、かつ最大損失を限定する戦略で、「アウト・オブ・ザ・マネー(OTM)のプットを売り、それより低い権利行使価格のプットを買う」ことで構成され、相場が横ばいか緩やかに上昇すると想定する際に用いられます。売りで得たプレミアムが買いの支払いプレミアムを上回るため、受け取ったプレミアムが最大利益となり、利益・損失ともに限定されるのが特徴です。

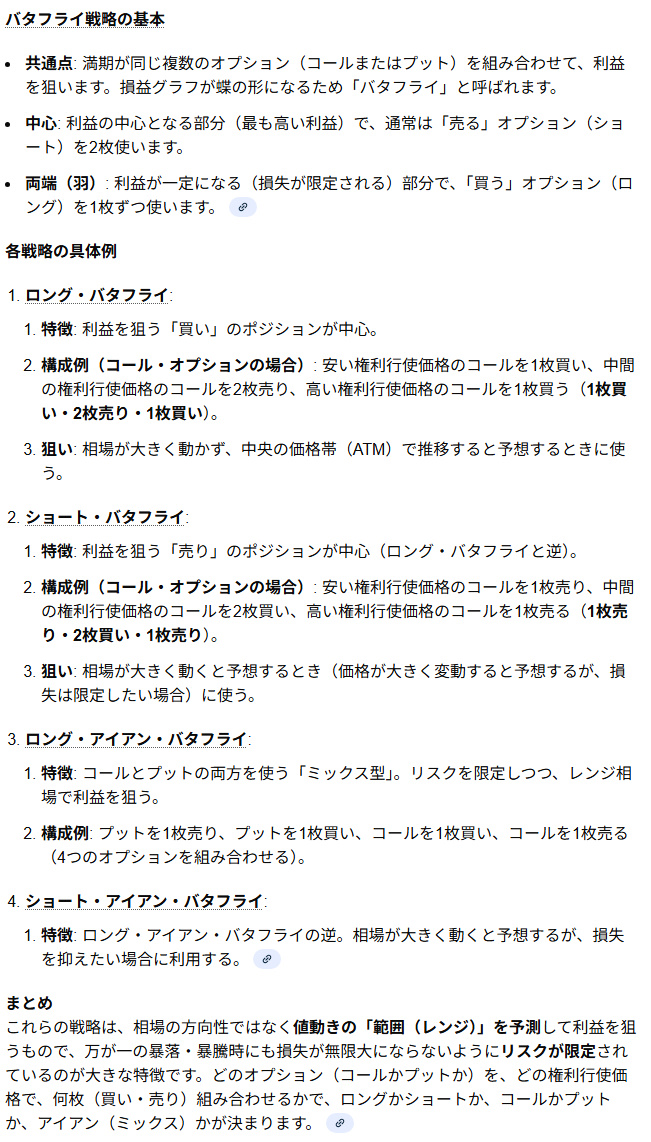

■バタフライ・スプレッド(ロング・バタフライ、ショート・バタフライ、ロング・アイアン・バタフライ、ショート・アイアン・バタフライ)

ロング・バタフライ、ショート・バタフライ、ロング・アイアン・バタフライ、ショート・アイアン・バタフライは、オプション取引で使われる戦略の名前で、原資産(株価など)が特定の価格帯で推移する(レンジ内にとどまる)と予想し、リスクを限定しながら利益を狙うための手法です。これらは、中心の価格(ATMなど)でオプションを「売る」ことと、「買う」ことの組み合わせで構成され、損益図が蝶の羽のような形になることから「バタフライ」と呼ばれ、売買するオプションの種類や枚数、範囲によって名称が異なります。

AIの回答:https://share.google/aimode/7p9LeTXdntOYZjjfA

バタフライ・スプレッドさらに詳しく>

・ロング・バタフライ

☆相場があまり動かない(レンジと予想)したときに有効。

AI:

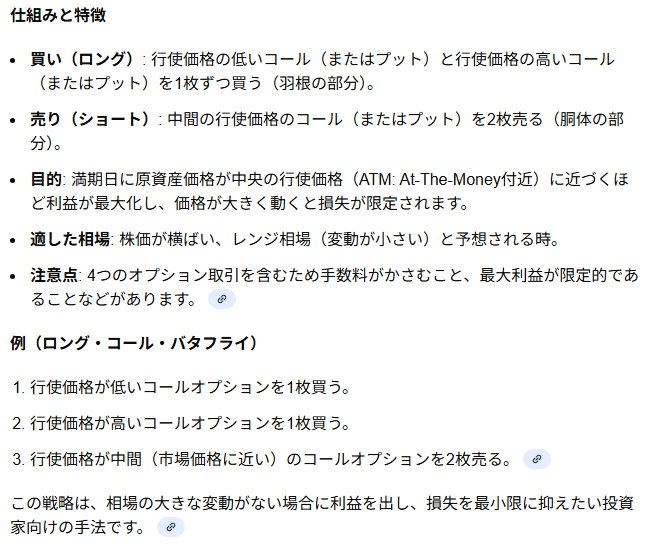

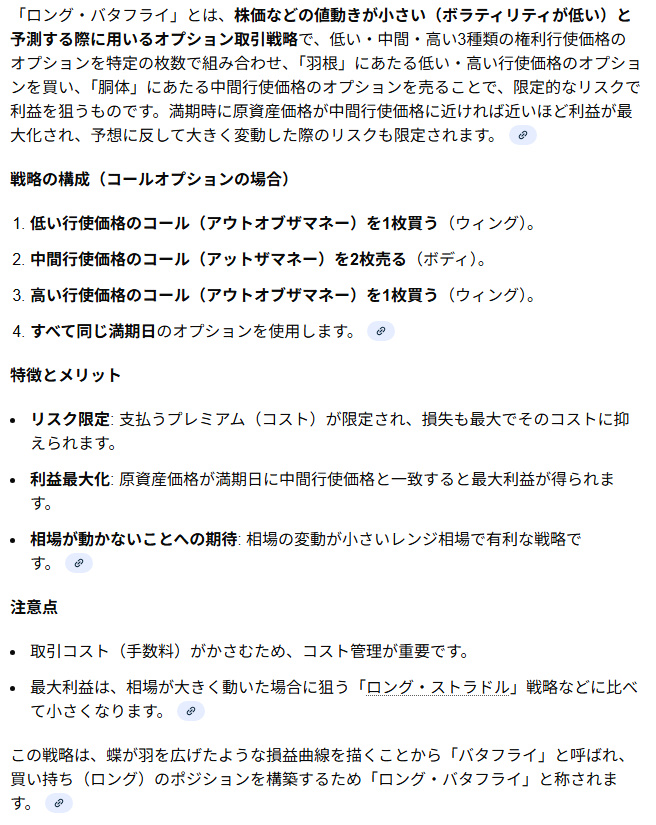

1.ロング・バタフライ(Long Butterfly)とは、オプション取引の戦略の一つで、原資産価格の変動が小さい(相場が膠着する)と予想される時に用います。具体的には、行使価格の低いオプションと高いオプションを買い、その中間の行使価格のオプションを2つ売る(あるいはその逆の「ショート・バタフライ」)ことで、リスクを限定しつつ、価格があまり動かない場合に利益を狙う戦略です。損益図が蝶が羽を広げたような形になるのが特徴です。

2.「ロング・バタフライ」とは、株価などの値動きが小さい(ボラティリティが低い)と予測する際に用いるオプション取引戦略で、低い・中間・高い3種類の権利行使価格のオプションを特定の枚数で組み合わせ、「羽根」にあたる低い・高い行使価格のオプションを買い、「胴体」にあたる中間行使価格のオプションを売ることで、限定的なリスクで利益を狙うものです。満期時に原資産価格が中間行使価格に近ければ近いほど利益が最大化され、予想に反して大きく変動した際のリスクも限定されます。

AIの回答:https://share.google/aimode/TGwHzFgGaJZ3cqPLD

解説1

解説2

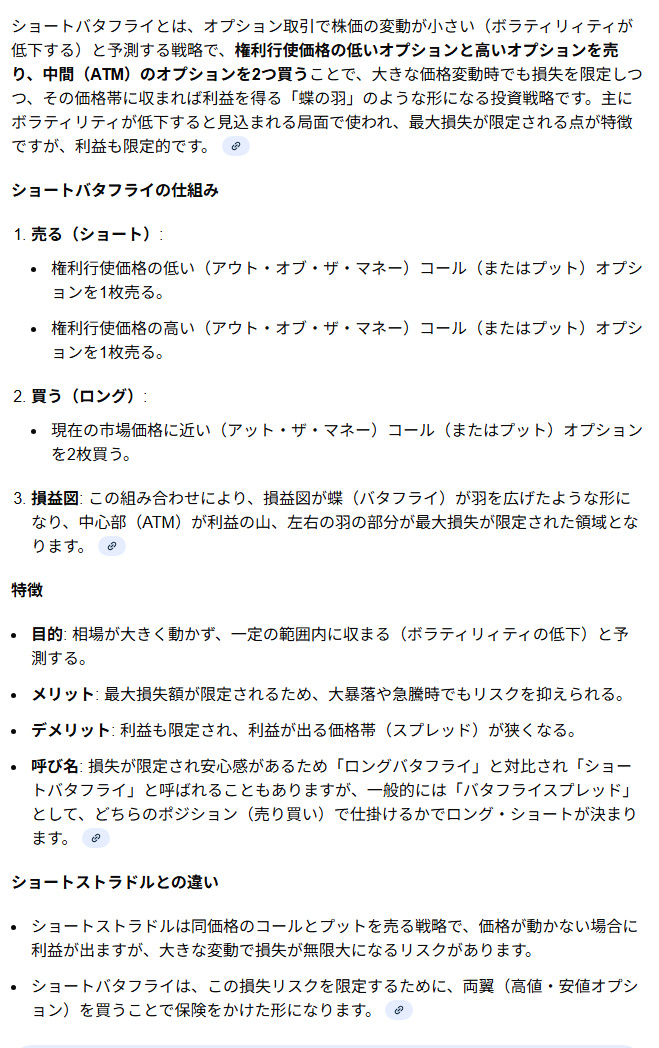

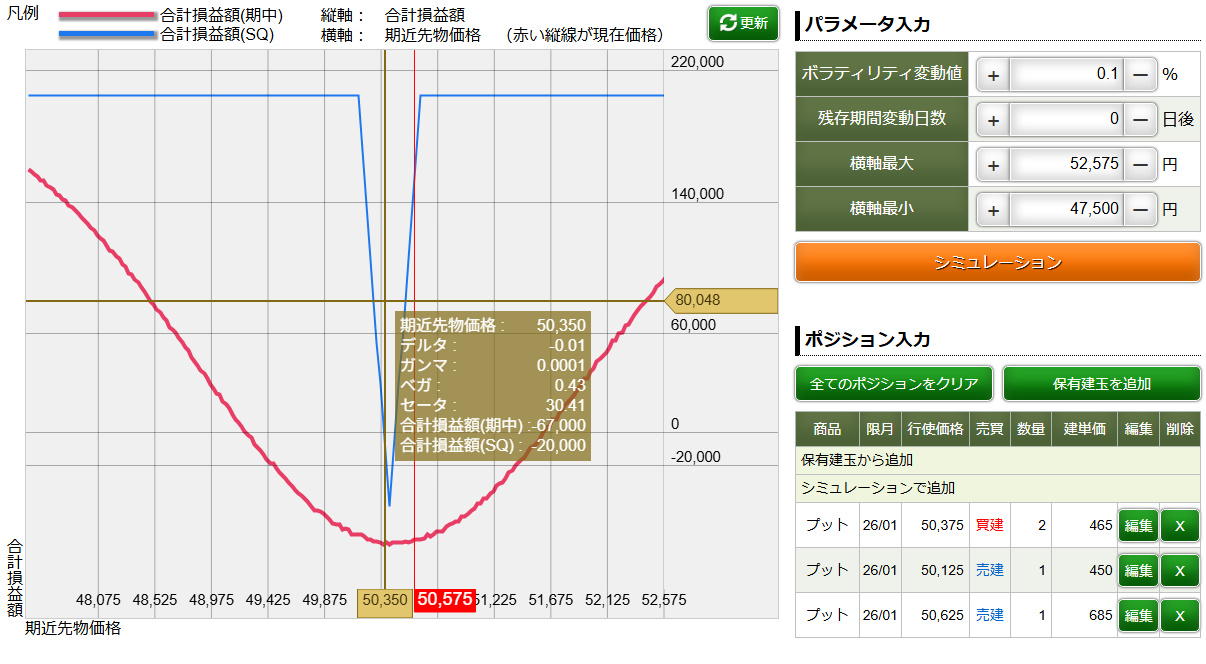

・ショートバタフライ

どちらに動くかはわからないが、相場が大きく変動する、と予測したときに有効

AI:Jump to Link

ATMに近い価格「50375円」で買い2つ、権利行使の高い価格「50625円」、権利行使の低い価格「50125円」すべて”プット”。

*シミュレーション

現在価格が中央(ATM付近)で収まった場合が、損失が最大値となる。

だが上昇か、あるいは下落をするにつれ、損益分岐点へと近づき、最終的に利益額は固定される(205000円/SQ)

![]()

・デヴィットスプレッド

AIの回答

・複合戦略

https://share.google/aimode/4j7jApWGfjKMdKOUG

・手法

https://share.google/aimode/jwPvCM8cSRSOPl78f

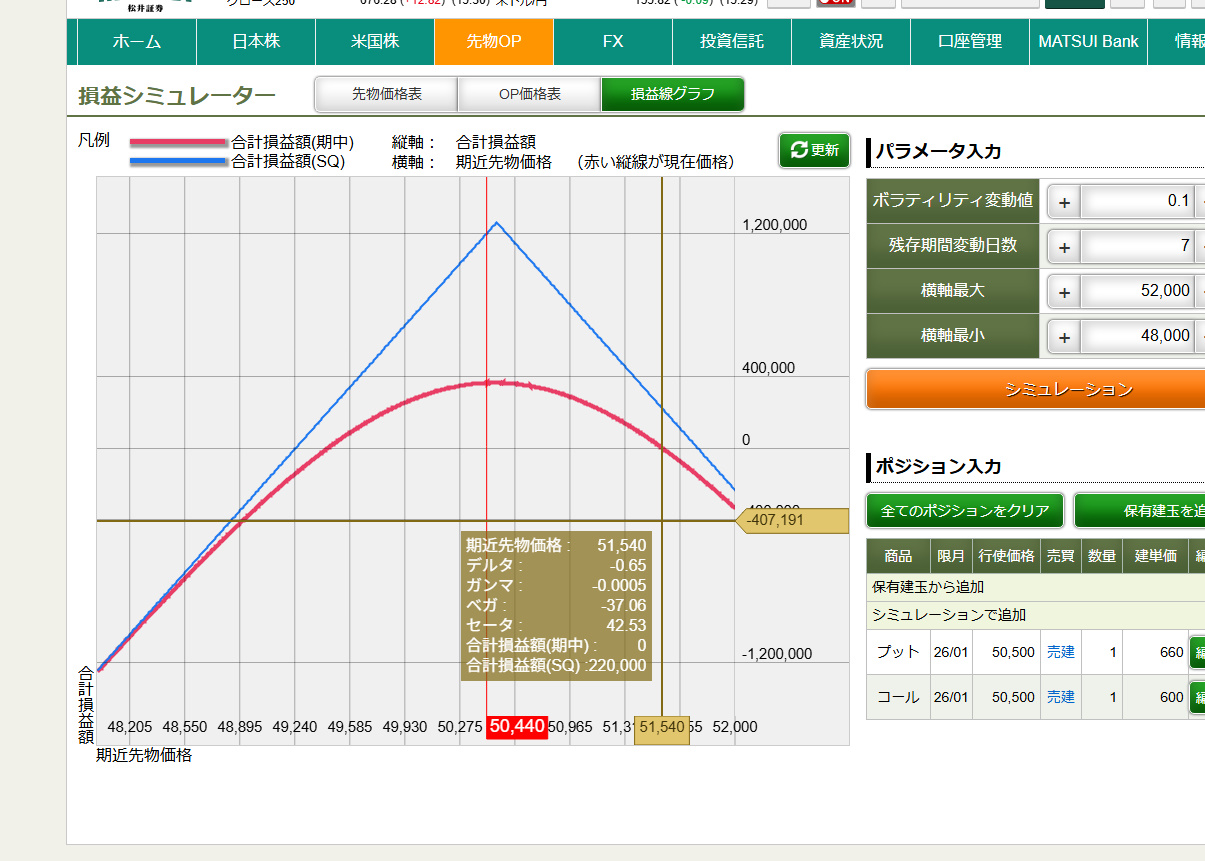

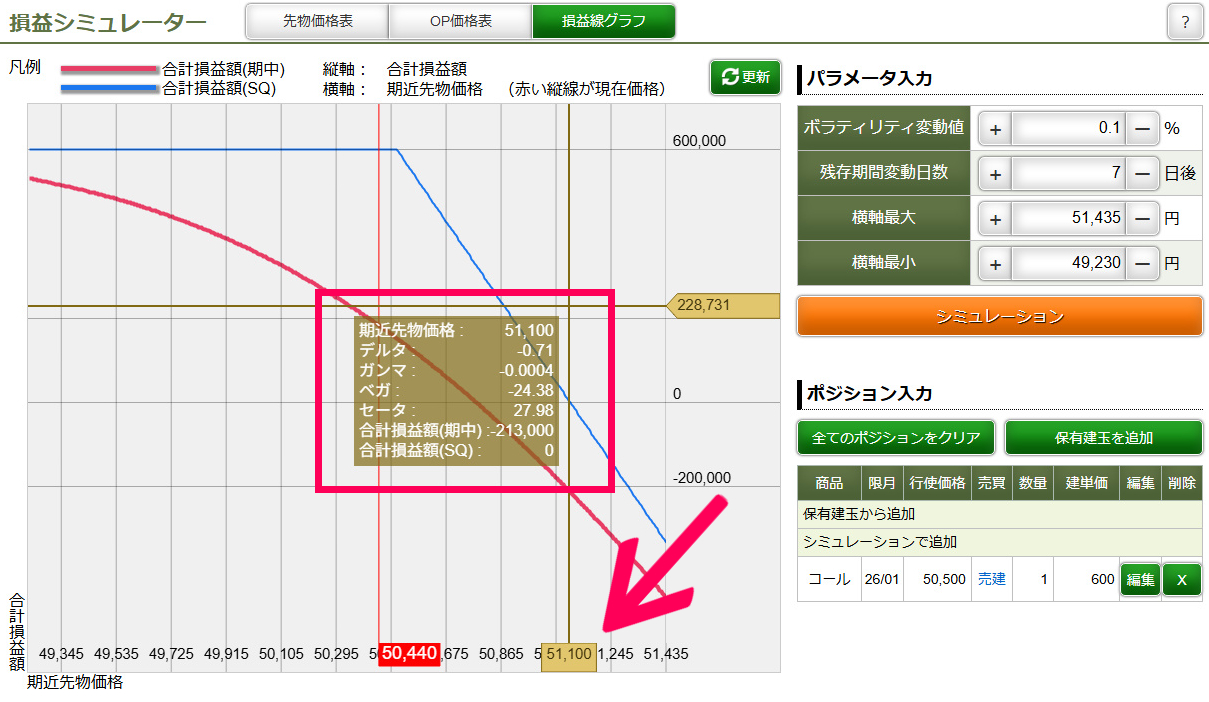

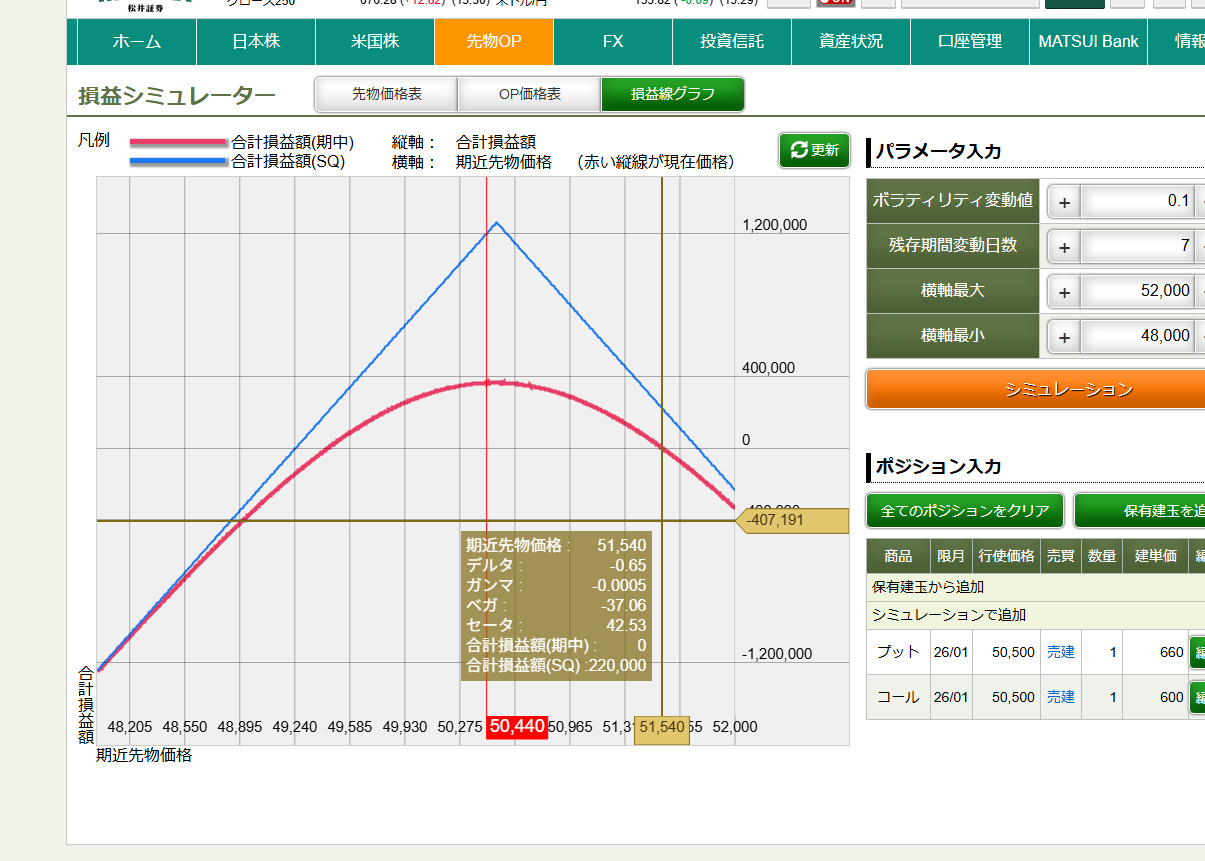

¥¥¥¥¥¥ショートストラドル¥¥¥¥¥

1. 50500(行使価格)・現在値(600円)でコール売り(1枚)を追加

51100円を超えるとマイナスが発生する

グラフの左へ値がどれだけさがっていっても、利益は60万円で固定(プレミアム600円)

2. 同値・行使価格(50500円)+プレミアム(600円)でプット売り

シミュレーションで2つを合体させると以下のようになる

このコール売りとプット売りを組み合わせることによって、損益の出る値幅が明確になる

49450円~51540円の間で推移してくれれば、利益は出る。